大谷会計事務所

茨城県水戸市新荘2-15-21

受付時間:8:30~17:30(土日祝を除く)

029-221-4862

相続税の申告が必要な人とは・・・?

相続税の申告は、家族が亡くなって財産を取得した人すべてが必要になる訳ではありません。『取得した財産△引き継いだ債務△葬式費用』の金額が『遺産に係る基礎控除』を超える場合に税務申告が必要となります。

反対に言えばこの『取得した財産△引き継いだ債務△葬式費用』の金額が、『遺産に係る基礎控除』より小さければ税務申告を行う必要はありません。

遺産にかかわる基礎控除

3000万円 + 600万円×法定相続人

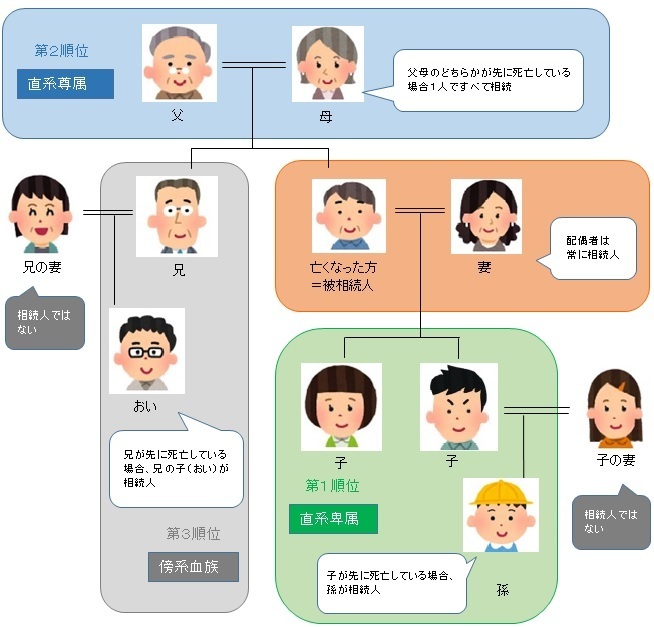

※法定相続人とは?

民法の規定により、被相続人が亡くなったときに相続する権利がある人のことをいいます。

配偶者は順位に関わらず常に法定相続人となりますが、配偶者以外の法定相続人は

1.子(直系卑属) → 子がいない場合 →

2.父・母(直系尊属) → 子、父・母がいない場合 →

3.兄弟姉妹(傍系血族)

の順序で法定相続人となります。

相続税の申告により受けれる優遇制度

相続税の計算においては、財産を取得した方の相続税に負担を考慮して下記の優遇規定が設けられています。この優遇規定を適用するためには相続税の申告期限内に税務申告をすることが必要です。

配偶者の税額軽減

配偶者の税額軽減

配偶者が財産を取得した場合に、相続税額のうち一定の金額を控除することが出来る制度

↓

「配偶者が取得した財産の金額」が次のいずれかであれば、配偶者の相続税額は0円となります

①「相続財産全体の金額」の2分の1以下である場合

②1億6000万円未満である場合

小規模宅地等の特例

小規模宅地等の特例

相続人が取得した土地が、被相続人などの居住用や事業用で使用されていた土地である場合

(※適用の可否については詳細な要件が定められておりますのでご相談下さい)

↓

相続税法の規定により算定した土地の評価額から、評価額をもとに算定した金額の80%(又は50%)を控除することが出来ます

↓

相続税の取得財産の金額が減額されます

遺産分割が申告期限までに確定していない場合には、分割されていない財産については法定相続人間での共有状態となり、これらの優遇規定を受けることが出来ません。

※申告期限から3年以内に分割が行われた場合には、更正の請求の手続きにより、これらの規定の適用を受けることが出来ます。

新着情報

令和7年確定申告

令和7年分の個人所得税確定申告、贈与税申告の新規受付は終了しました。

新規のご相談について

法人の方、法人を設立しようとお考えの方、無料相談行っています。

料金変更(R7.11.6)

年末調整等の料金の変更を行いました。